De markt prijst inmiddels twee kwartjes renteverlaging door de Fed in. Bebinca houdt huis in Shanghai. En een uitgebreide vooruitblik op de beursweek.

De Amsterdamse beurs gaat een vlakke opening tegemoet van een spannende beursweek. Beleggers zetten zich schrap voor het rentebesluit van de Fed van woensdag, waarbij een verlaging met 50 basispunten een reëel scenario is geworden.

Wall Street was met fraaie winsten het weekend in gegaan, maar de stemming in Amsterdam lijkt wat matter. De kans is groot dat beleggers zich terughoudend opstellen met het oog op het Amerikaanse rentebesluit. De markt prijst inmiddels een grote renteverlaging met 50 basispunten in. Vorige week leek één kwartje nog het meest voor de hand liggende scenario.

Tot het zover is staan er nog wat macro-economische cijfers op de agenda, maar veel heeft dat niet om het lijf.

Azië: Japanse en Chinese beurs gesloten

Laten we beginnen met Azië. Daar was vannacht weinig handel, want in veel landen waren de beurzen gesloten. In Japan werd de Respect for the Aged Day gevierd. De beurzen in Taipei op het Chinese vasteland waren gesloten vanwege het Mid-Autumn Festival (of Maanfeest). En in Seoul werd Chuseok gevierd.

In Hongkong werd wel gehandeld. Daar stond de Hang Seng aanvankelijk onder druk, maar inmiddels zien we weer vlakke koersen. Ook in India zijn de koersuitslagen beperkt.

Reeks tegenvallende Chinese macrocijfers

Er werden zaterdag vier tegenvallende Chinese macro-economische cijfers bekend gemaakt:

- De prijzen van nieuwbouwhuizen in 70 grote Chinese steden waren met 5,3% op jaarbasis gedaald. Het was de veertiende maand op rij dat ze daalden en de sterkste daling in bijna 10 jaar.

- De industriële productie was met 4,5% op jaarbasis gestegen. Dat was minder dan verwacht (+4,8%) en betekent ook een groeivertraging ten opzichte van juli (+5,1%).

- De detailhandelsverkopen namen toe met 2,1% op jaarbasis en ook dit was minder dan de maand ervoor (+2,7%) en lager dan verwacht (+2,5%).

- De werkloosheid was opgelopen naar 5,3%. Dat was hoger dan verwacht (5,2%) en ook wat hoger dan juli (5,1%).

Al die cijfers dragen bij aan het beeld dat de Chinese economie verzwakt.

Bebinca houdt huis in Shanghai

Intussen is zakenhart Shanghai getroffen door tyfoon Bebinca, de zwaarste in zeventig jaar. De infrastructuur ligt daar plat en ruim 400.000 Chinezen zijn geëvacueerd.

Hier ziet u de standen van de belangrijkste indices, geklokt om 8:00 uur:

- Nikkei 225: gesloten

- TOPIX (Japan): gesloten

- Shanghai Shenzhen CSI 300: gesloten

- Shanghai Composite index: gesloten

- Hang Seng (Hongkong): onveranderd

- Kospi (Zuid-Korea): gesloten

- Nifty 50: +0,1%

Wall Street fors hoger de dag uit

Op Wall Street heerste vrijdag een uitgelaten sfeer, wat leidde tot fraaie dagwinsten en nog fraaiere weekwinsten. Hier de slotstanden:

- S&P500: 5.626,02 punten (+0,5%. Weekwinst: 3,8%)

- Dow Jones-index: 41.393,78 punten (+0,71%. Weekwinst: 2,1%)

- Nasdaq Composite: 17.683,98 punten (+0,7%. Weekwinst: 6%)

- Russell 2000: 2.182,49 punten (+2,5%. Weekwinst: 4,3%)

De SOX-index vol chipaandelen eindigde 1,7% hoger en is op weekbasis bijna met dubbele cijfers gestegen. Maar de index staat nog bijna 800 punten onder de top van 7 juli:

De positieve stemming wordt toegeschreven aan het feit dat een forsree renteverlaging door de Federal Reserve toch weer op tafel ligt. Tot vorige week ging de markt er nog in meerderheid van uit dat de Fed de rente komende woensdag met 25 basispunten zou verlagen. Maar de Financial Times en The Wall Street Journal meldden donderdag dat het erom spant: 25 of 50 basispunten. De invloedrijke Bill Dudley, voormalig voorzitter van de New York Fed, stookte het vuurtje nog verder op door te zeggen dat er sterke argumenten zijn voor een forsere renteverlaging met 50 basispunten.

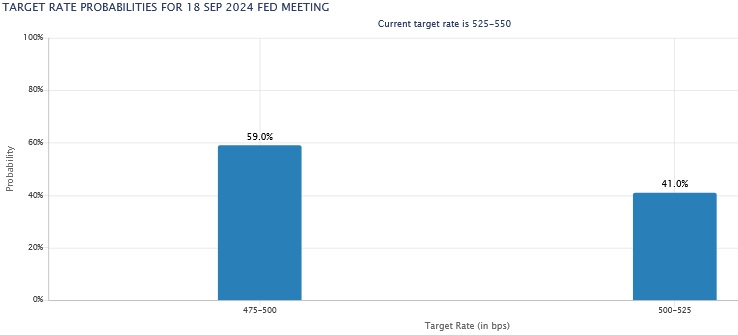

De marktverwachtingen zijn hierop ook flink verschoven en inmiddels gaat een meerderheid van 59% uit van een verlaging met 50 basispunten.

Dat vooruitzicht is gunstig voor groeiaandelen en smallcapaandelen, die relatief rentegevoelig zijn. Dat verklaart de bovengemiddeld hoge weekwinsten voor de Nasdaq en de Russell 2000-smallcapindex.

Koersdalingen Adobe, Boeing en Moderna

Vvrijdag konden beleggers reageren op de cijfers die Adobe donderdag nabeurs had gepresenteerd. De winst en omzet waren beter dan verwacht, maar de outlook viel wel iets tegen. Op dat laatste werd het aandeel afgerekend, getuige de koersdreun van 8,5%.

Boeing moest 3,7% inleveren, als gevolg van de staking over een nieuwe cao. Moderna verloor nog eens 2%, nadat de farmaceut eerder in de week de omzetvooruitzichten voor 2024 had verlaagd en ook het budget voor R&D met $1,1 miljard bleek te hebben teruggeschroefd.

De indicatoren:

- De futures duiden op een iets vlakke opening van de beursweek in Europa.

- Veel beurzen in Azië waren vannacht gesloten. De rest kwam nauwelijks van zijn plaats.

- De CBOE VIX-index (volatiliteit) is verder gedaald naar 16,56 punten.

- De euro noteert 1,1098 ten opzichte van de dollar.

- De obligatiemarkten sorteren voor op een renteverlaging. De Amerikaanse tienjaarsrente staat op 3,645%: 10 basispunten lager dan vorige week.

- De Nederlandse tienjaarsrente noteert 2,43%.

- De goudprijs is nog altijd niet te stuiten en staat 0,4% hoger op $2.587 per troy ounce.

- De olieprijzen dalen flink. Voor een vat WTI wordt $67,95 betaald: 1,8% minder.

- De koers van de bitcoin staat 3,2% lager op $58.359.

Nieuws, shorts en agenda

- 08:03 Haerlem Capital wil aandeelhouder Lavide worden

- 08:00 AEX start handelsweek vermoedelijk licht hoger

- 07:53 Alcoa verkoopt belang in joint venture met Ma’aden

- 07:33 Update: Weinig beweging in Azië, waar veel beurzen gesloten zijn

- 07:25 Heijmans rondt overname Van Gisbergen af

- 07:01 Voorzichtig positieve start Europese beurzen verwacht

- 06:52 Beursagenda: buitenlandse fondsen

- 06:52 Beursagenda: macro-economisch

- 06:51 Beursagenda: Nederlandse bedrijven

- 15 sep Aankomende week in teken van rentebesluit Fed

- 15 sep Bloomberg: Intel gaat chips maken voor Pentagon

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

De AFM meldt deze shorts. De netto-shortpositie in Alfen is opgelopen tot 18,03%. Dat is hoog.

Agenda deze week: 4 rentebesluiten

Deze beursweek zal vooral in het teken staan van rentebesluiten van centrale banken. De ECB was vorige week als eerste grote centrale bank aan de beurt. Deze week volgen er nóg vier, waarvan de rentebesluiten van de Federal Reserve (woensdag) en de Bank of Japan (vrijdag) de koersen het meest in beweging kunnen zetten.

Verder komen er wat macro-economische cijfers, waaronder de definitieve Europese inflatie, en opent FedEx als een van de hekkensluiters de boeken over het afgelopen kwartaal.

- Maandag 16 september: Empire State-index

De agenda van vandaag is grotendeels leeg, op de Empire State-index (voluit: NY Fed manufacturing index) na. Deze geeft het vertrouwen van industriële ondernemers in de staat New York weer.

- Dinsdag 17 september: ZEW-index en Amerikaanse detailhandelsverkopen

Morgen staat de Duitse ZEW-index op het programma, een graadmeter van het economisch sentiment onder beleggers en analisten. Hier rust extra gewicht op, omdat de grootste economie van de eurozone nogal aan het kwakkelen is. Afgelopen kwartaal was zelfs sprake van een lichte krimp op kwartaalbasis.

De ZEW-index geldt als een voorlopende indicator. Deze was vorige maand onverwacht hard gekelderd van 41,8 punten in juli tot 19,2 punten in augustus, het laagste niveau in zeven maanden en een stuk lager dan verwacht (32 punten). Zal de index de weg omhoog weer weten te vinden of blijft het aanmodderen?

Ook verschijnen er diverse Amerikaanse macro-economische cijfers, waaronder de Amerikaanse detailhandelsverkopen. Deze waren in juli een stuk harder gestegen dan verwacht: met 1% op maandbasis, tegen een daling van 0,2% in juni. Het was de grootste stijging sinds januari 2023 en daarmee een opsteker.

Verder is het Prinsjesdag, waarop de troonrede wordt uitgesproken en de Miljoenennota wordt gepresenteerd. Daarna volgen de Algemene Beschouwingen, waarin de kabinetsplannen voor 2025 worden besproken. Dat wordt de lakmoesproef van Dick Schoof en vak K.

Afgelopen vrijdag verscheen het regeerakkoord. Veel zaken waren al eerder aangekondigd in het Akkoord op Hoofdlijnen van 16 mei. We hebben een aantal financiële maatregelen voor u op een rij gezet.

- Woensdag 18 september: rentebesluit Fed

Woensdag wordt de definitieve inflatie in de eurozone bekendgemaakt. Uit een voorlopige meting bleek dat de inflatie in de eurozone in augustus was gedaald naar 2,2% op jaarbasis, tegen 2,6% in juli.

Maar hét event van de dag én deze week wordt het rentebesluit van de Federal Reserve, om 20 uur Nederlandse tijd. Dat de rente omlaag gaat, is zeker. Maar of dat een kleine verlaging (lees: met 25 basispunten) wordt of een grote (50 basispunten), is de vraag.

De afkoelende arbeidsmarkt kan een reden zijn om met een groter schot hagel te schieten. Maar dat kan ook door de markt worden opgevat als signaal dat de Fed achter de feiten aanloopt en een harde landing vreest.

De marktverwachtingen zijn afgelopen week behoorlijk verschoven. Aanvankelijk leek een bescheiden renteverlaging met 25 basispunten een gedane zaak. Inmiddels zijn de rollen omgedraaid. Volgens de zogeheten FedWatch-tool van CME Group wordt de kans op een verlaging met één kwartje inmiddels geschat op slechts 41% en een verlaging met twee kwartjes op 59%. Gisteren was dat nog fifty-fifty.

De Fed presenteert ook een nieuw dotplot (puntengrafiek met de renteverwachtingen) en nieuwe economische ramingen.

- Donderdag 19 september: rentebesluit Bank of England en cijfers FedEx

Donderdag volgt de Bank of England. Hier is de verwachting dat de rente gelijk blijft op 5%. Vorige maand ging de rente nog met 25 basispunten omlaag. Maar de centrale bank kondigde toen wel aan dat ze voorzichtig zou zijn met verdere monetaire versoepelingen tot er meer zekerheid is dat het inflatiegevaar is geweken. De inflatie bedraagt daar 3,1% en dat is nog altijd te hoog.

Die dag staat ook een rentebesluit van de centrale bank van Turkije op de rol. In Turkije staat de rente al bijna een halfjaar op 50%. Een astronomisch hoog niveau, maar gezien de nog altijd zeer hoge inflatie heeft de centrale bank weinig keuze.

Toch begint ook daar door het wolkendek een waterig zonnetje te breken. De inflatie is in augustus gedaald naar ‘slechts’ 51,97%, waar dat in juli nog 62% was en in mei zelfs nog ruim 75%. Voor kredietbeoordelaar Fitch was dat onlangs reden om de rating voor Turkije te verlagen van B+ naar BB-, met een stabiel vooruitzicht.

Verder opent FedEx de boeken over het eerste kwartaal van het gebroken boekjaar. Dit gebeurt pas als Wall Street de deuren heeft gesloten.

- Vrijdag 20 september: rentebesluit Bank of Japan

Bank of Japan is vrijdag aan de beurt om het monetaire beleid toe te lichten. Hier is de vraag of de rente al dan niet omhóóg gaat, vanaf een nog altijd zeer laag niveau.

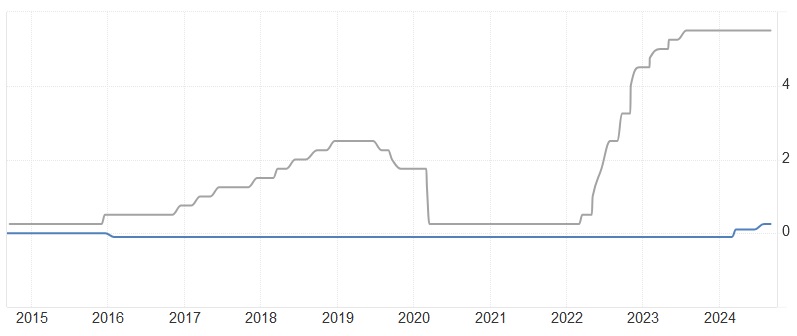

Zoals u kunt zien, schommelt de Japanse rente (blauwe lijn) al meer dan tien jaar rond het nulpunt. Tot maart dit jaar was de beleidsrente zelfs negatief (-0,1%). Daarna is deze in twee stapjes verhoogd naar 0,25%. Maar het contrast met de Amerikaanse federal funds rate (grijze lijn) is nog altijd groot.

Grote beleggers maken van dit soort renteverschillen gebruik door geld te lenen in een munt met een zeer lage rente (in dit geval de Japanse yen), dit om te zetten in dollars of euro’s en het geld vervolgens te beleggen in Amerikaanse of Europese aandelen, een fenomeen dat ‘carry trade’ wordt genoemd.

Zolang de Japanse rente heel laag bleef en geld nagenoeg gratis was, ging dat goed. Maar de renteverhoging van juli en hints van bestuurders van Bank of Japan op nog meer renteverhogingen, leidden tot paniek. Aandelenposities werden in hoog tempo afgebouwd en de koers van de yen liep scherp op, omdat de dollars weer werden ingewisseld voor yens. Inmiddels is de storm wat gaan liggen, maar het risico op verstoringen is nog niet voorbij.

Bankbestuurders zijn daar ook alert op en hebben aangegeven er behoedzaam mee om te gaan.

De hoge inflatie baart Bank of Japan uiteraard wel zorgen. Voordat het rentebesluit wereldkundig wordt gemaakt, verschijnen nieuwe cijfers. In de voorgaande drie maanden bleef de inflatie hangen op 2,8% op jaarbasis: hoger dan gewenst.

Verder verschijnen er vrijdag nog wat vertrouwenscijfers en gaat het aandeel Sligro ex-dividend.

Hierbij de agenda voor de rest van de week:

MAANDAG 16 SEPTEMBER

08:45 Inflatie augustus (Fra)

14:30 Empire State index september (VS)

DINSDAG 17 SEPTEMBER

11:00 ZEW-index economisch sentiment september (Dld)

14:30 Detailhandelsverkopen augustus (VS)

15:15 Industriële productie augustus (VS)

16:00 Bedrijfsvoorraden juli (VS)

16:00 Vertrouwen huizenbouwers september (VS)

WOENSDAG 18 SEPTEMBER

08:00 Consumenten- en producentenprijzen augustus (VK)

11:00 Inflatie augustus def. (eur)

13:00 Hypotheekaanvragen – wekelijks (VS)

14:30 Woningbouw en bouwvergunningen augustus (VS)

16:30 Olievoorraden – wekelijks (VS)

20:00 Fed rentebesluit + dotplot en economische ramingen (VS)

20:30 Federal Reserve toelichting rentebesluit door Powell (VS)

DONDERDAG 19 SEPTEMBER

06:30 Werkloosheid augustus (NL)

13:00 Turkse centrale bank rentebesluit

13:00 Bank of England rentebesluit (VK)

14:30 Steunaanvragen – wekelijks (VS)

14:30 Philadelphia Fed index september (VS)

16:00 Bestaande woningverkopen augustus (VS)

16:00 Consumentenvertrouwen (UvM) aug (VS)

22:00 FedEx cijfers eerste kwartaal

VRIJDAG 20 SEPTEMBER

01:30 Inflatie augustus (Japan)

06:00 Rentebesluit Bank of Japan

06:30 Consumentenvertrouwen september (NL)

06:30 Investeringen juli (NL)

07:00 Celyad halfjaarcijfers

07:00 Crescent halfjaarcijfers

08:00 Producentenprijzen augustus (Dld)

08:00 Detailhandelsverkopen augustus (VK)

09:00 Sligro ex €0,30 -dividend

16:00 Consumentenvertrouwen september vlpg (eur)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!